文|青眼

618大促正酣战,国际大牌、国货头部功效护肤品牌霸榜,表现十分强势,这既让美妆行业看到了复苏的希望,也反映出了消费偏好。那么,二季度美妆市场呈现出了哪些趋势?

近日,青眼情报通过对美妆市场和消费行为进行深度洞察,发布了《第二季度美妆消费趋势报告》(下称《趋势报告》),从八大趋势入手解构美妆行业新趋势,以期对未来美妆市场予以参考,为企业提供决策支持。

二季度预估2326.7亿,播商平台崛起国家统计局数据显示,我国1-4月化妆品类零售总额为1299亿元,同比增长9.3%;4月化妆品类零售总额为276亿元,同比增长24.3%。

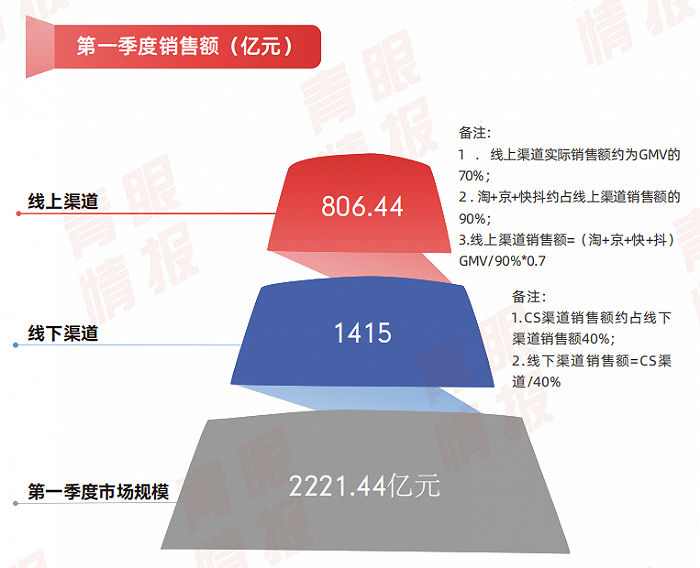

《趋势报告》也显示,2023年第一季度化妆品市场规模为2221.44亿元,同比增长7.95%;淘宝、京东、抖音总GMV为1036.86亿元,同比上升15.3%;青眼情报调研范围内10000+CS门店销售额为28.89亿元,同比增长2.2%。

截自《趋势报告》

可以说,化妆品市场在以肉眼可见的速度复苏。以此为基础,《趋势报告》预估今年第二季度化妆品市场规模为2326.7亿元,同比增长8.4%。其中,线上化妆品销售额预估为976.7亿元,线下化妆品销售额预估为1350亿元。

不过,虽然整体市场在复苏,但不同地区和平台的复苏程度仍有不同。

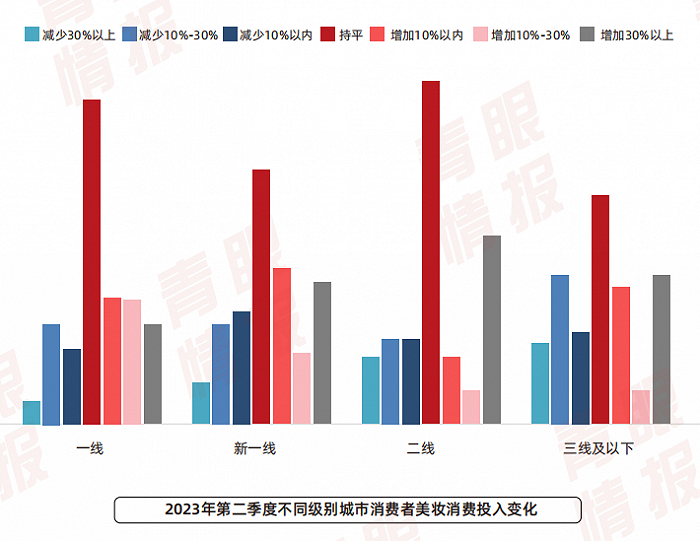

如《趋势报告》调查发现,第二季度有37.95%的消费者愿意增加美妆消费投入,比第一季度增长了14.56个百分点。但相比之下,一线和新一线城市美妆消费复苏趋势更明显,其中一线城市第二季度愿意增加美妆消费投入的消费者占比为40%,新一线为41.9%,而二线以下城市占比均在40%以下。

截自《趋势报告》

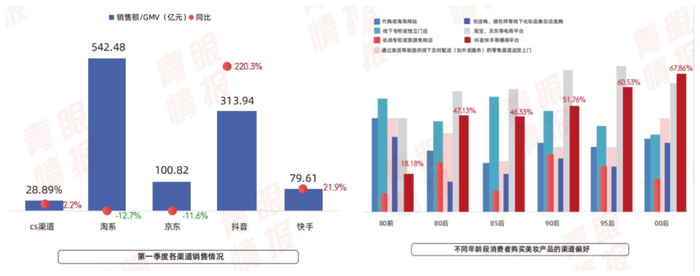

在线上平台方面,不同平台同样存在差距。《趋势报告》发现,虽然淘系平台依然是线上美妆品类GMV贡献率最大的平台,但受1月解封后第一波疫情影响,GMV呈下滑趋势;而抖音平台美妆品类抓住2月情人节和3月“3.8”大促两个节点,实现了超2倍的GMV增长。而对比第一季度和第二季度消费者的消费意愿,选择抖音、快手等播商平台的消费者人数不断增加。

那么,到底什么样的消费者更倾向于播商平台呢?《趋势报告》调查发现,越年轻的消费者越喜欢通过播商购买美妆产品,95后和00后中有超60%消费者更偏好播商平台。而各大品牌也纷纷入驻,如娇兰首个抖音电商超级品牌日实现单场GMV增长15倍、兰蔻抖音官方店铺开业前10天日销破100万元。

截自《趋势报告》

如果淘宝、京东等传统购物平台想要拉回下滑的GMV,则更需要考虑如何在播商平台的夹攻之下,寻找自身优势。毫无疑问的是,淘宝也意识到了危机,在5月举行的淘宝天猫618商家大会上,变革成为淘宝天猫未来发展的关键词之一。

不过,疫情改变了人们的生活习惯,以往电商平台寄予巨大希望的大促,在近些年开始慢慢降温,尤其是传统电商平台大促红利开始消减。《趋势报告》调查显示,超6成消费者消费行为不受大促影响,京东和淘系大促“3.8”大促也呈现下滑态势。

事实上,开始变化的不仅仅是电商平台。《趋势报告》显示,大促期间品牌营销投入呈现出品牌增多、单品牌投入减少的趋势,同时单篇商业笔记产生的种草效果在减弱。以小红书为例,“3.8”期间美妆类目商业合作笔记的总互动量虽然同比增加39.8%,但单篇互动量下降50.7%。或许在下一个大促中,平台和品牌都要开始思考,如何进行新一轮的营销革新。

巧用“护肤公式”打开市场那么,回到消费者本身,到底是什么在驱动其选品呢?

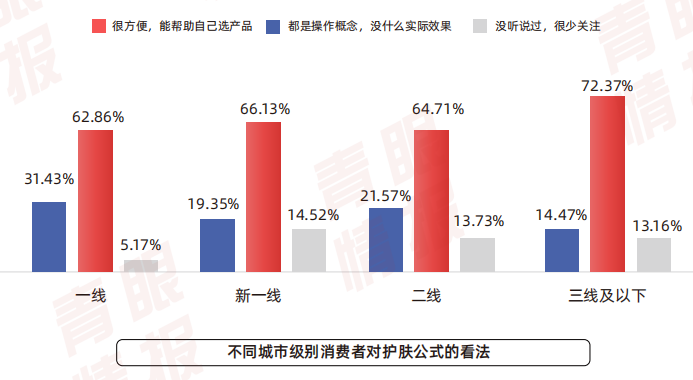

《趋势报告》调查发现,接近70%的消费者认为“护肤公式”概念的推出能帮助自己挑选产品,尤其是敏感肌消费者,相比于其他肤质用户,敏感肌人群更需要更科学的产品搭配来找到更适合自己的护肤组合。

值得一提的是,相比于一二线城市的用户,三线及以下城市的用户对护肤公式的认可度更好,《趋势报告》认为这主要来自于这类消费者的护肤意识和知识体系尚未成熟,护肤公式可以帮助她们更快速地搭建自己的护肤系统和步骤。

截自《趋势报告》

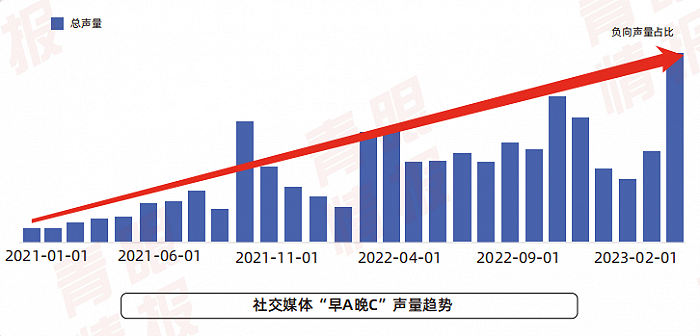

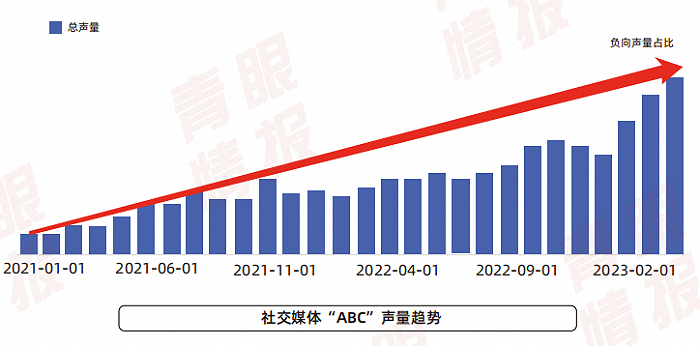

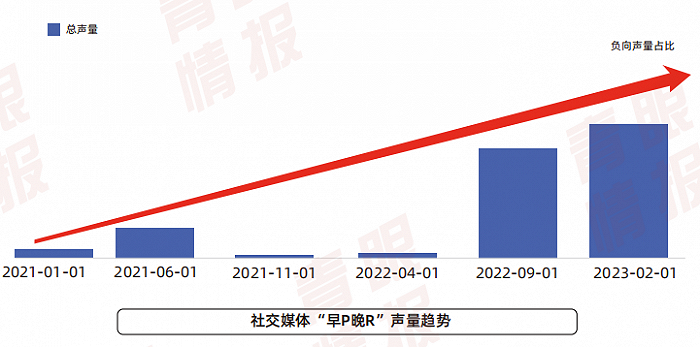

因此,护肤公式也成为许多品牌钟爱的产品组合方式。典型如珀莱雅“早C晚A组合”,在今年618首轮大促中,成为李佳琦直播间销量最高的爆品之一。除了“早C晚A”,《趋势报告》还发现,“ABC”概念(VA抗皱+B5修护+VC抗氧)从2021年1月至今社媒声量提升3.5倍、“早P晚R”概念(白天防护+夜间修护)从2021年1月至今更是提升了超30倍。

基于此,佰草集、玉泽、朴理、野兽代码等品牌都推出了“早P晚R”概念的产品组合,护肤公式也成为品牌推新和产品组合销售的重要手段之一。

截自《趋势报告》

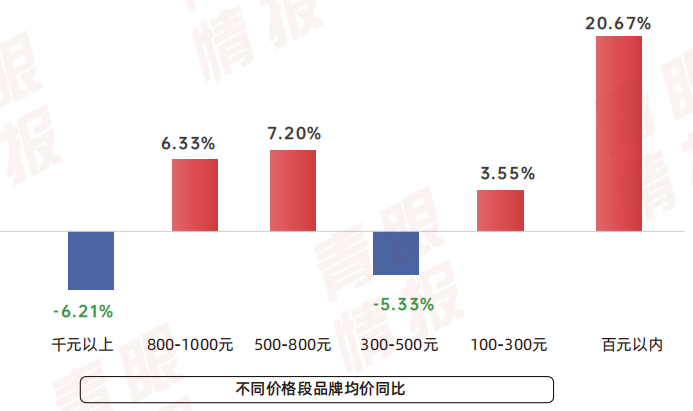

除了护肤公式,长久以来“大牌保障”四个字成为很多消费者的选品标准。但随着中国原料、国货品牌的崛起,一些国际大牌开始遇冷。《趋势报告》显示,产品均价和同比上升品牌数占比成反比,产品均价越高,同比上升的品牌数越少。如第一季度天猫平台TOP50品牌中,产品均价在300元以上的中高端护肤品品牌GMV同比下滑16.4%,其中千元以上护肤品品牌GMV下滑达17.6%。

与之形成明显对比的是,百元以内的品牌全部同比上升,尤其是百元内护肤品牌GMV增速最高,超过20%;从销量同比变化来看,300元以下品牌销量呈增长趋势,尤其是百元以内品牌,销量大幅提升,消费人群扩大。

截自《趋势报告》

不过,从基础需求来看,雅诗兰黛、兰蔻、SK-II等中高端美妆品牌仍然是第二季度消费者希望购买的品牌。这点在618大促期间也得到验证,据天猫数据,5月31日-6月1日成交额top10品牌依次为欧莱雅、兰蔻、雅诗兰黛、珀莱雅、Olay等。

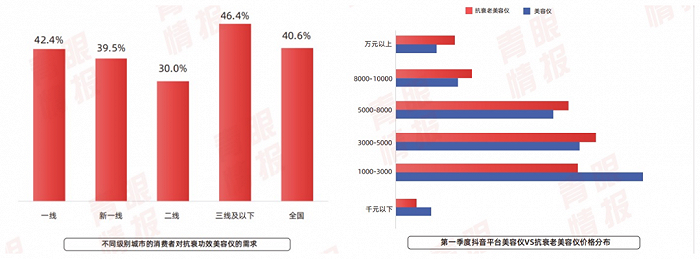

值得一提的是,《趋势报告》还发现,在护肤品类赛道混战的时候,美容仪赛道开始异军突起,其中“提拉紧致”“抗老”“激活胶原”等成为第一季度“美容仪”相关热门关键词,在1-3月美容仪热销单品中可以看出,每个月TOP10的单品中均有超过7款产品主打抗皱、紧致等功效,并以射频类美容仪为主,且消费者更能接受高价位的抗衰老功效美容仪,愿意为其投入更多资金。

截自《趋势报告》

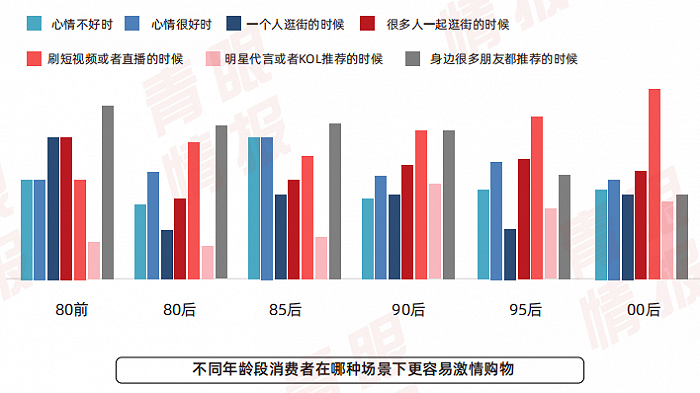

情绪、场景营销催生消费那么,如何透过消费习惯进一步留住消费者呢?《趋势报告》给出了两点方向:情绪营销和场景营销。

《趋势报告》调研发现,接近85%的消费者的美妆消费行为会受到情绪的影响,接近80%的消费者更愿意在愉悦时进行购买行为。而刷短视频或直播更容易引发95-00后消费者的激情购物,46.43%的消费者表示在刷短视频或直播的时候更容易激情购物,这也同样解释了前文中播商平台崛起背后的原因之一。

同时,接近60%的消费者认为美妆消费能改善自己消极的情绪,给自己带来愉悦感;超过半数的消费者觉得美妆消费是给自己的奖励或是能给自己满足感。美妆消费成为消费者寻求愉悦感的一种重要方式,尤其是35岁以下消费者更看重美妆消费带来的情绪消费。

截自《趋势报告》

因此,在此背景下,情绪营销可以成为品牌的重要营销方式。如个护品牌REVER就是以悦己、趣味、滋养和愉悦感为核心,让用户在不同沐浴环节体验深度愉悦;气味图书馆则通过打造集体记忆,唤醒消费者童年愉悦情绪,实现品牌和产品破圈。

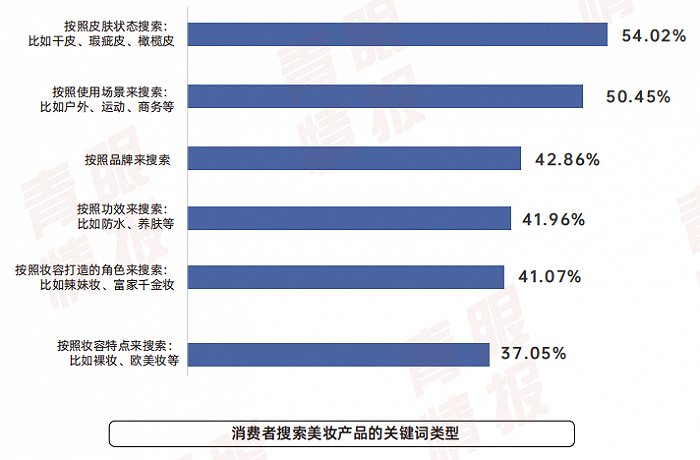

此外,特定场景特定需求的营销也是推动美妆增长的引擎之一。《趋势报告》显示,消费者购买美妆产品不仅仅考虑皮肤状况,也开始更多地关注不同场景下的美妆需求,包括不同场合的妆容风格、不同环境的护肤需求等等,场景化营销也有助于品牌进一步拓宽人群,实现GMV增长。

截自《趋势报告》

如蜜丝婷在今年三月就通过明星代言+场景营销的方式,与明星蔡徐坤合作,发布“#带上小黄帽晒春光#”话题活动,并在抖音电商超级品牌日上结合春游和户外活动场景进行推广。这也让蜜丝婷小黄帽防晒销量在3月份同比上升了172%,市场份额占比提升11%,远超去年同期表现。

总体而言,美妆市场仍在复苏,一线和新一线回暖趋势更明显,播商平台已成年轻消费者重要购买渠道,但仍存在大促不热、节日红利消减、高端美妆遇冷等问题。在此基础上,“护肤公式”、抗衰美容仪、情绪营销和场景营销成为进一步抓住市场增长的重要手段。

-必一运动·(B-sports)官方网站